El Consejo para la Transparencia (CPLT) dio a conocer la respuesta del Servicio de Impuestos Internos (SII) respecto al procedimiento para la determinación del avalúo fiscal de bienes raíces no agrícolas, un tema clave porque incide directamente en el cálculo del impuesto territorial o contribuciones que pagan los propietarios en Chile.

Según explicó el organismo, el próximo proceso de reavalúo masivo entrará en vigencia en 2026 y se realiza cada cuatro años de manera simultánea en todas las comunas del país.

Este procedimiento se basa en un estudio técnico que considera más de dos millones de transferencias de propiedades, tasaciones bancarias, valores de arriendo, ofertas inmobiliarias y datos de mesas técnicas, corredores y universidades.

Áreas homogéneas y metodología

El SII detalló que para el último reavalúo de bienes raíces no agrícolas de 2022 se definieron más de 14 mil áreas homogéneas a lo largo de Chile, que agrupan inmuebles con características comparables como uso de suelo, categoría constructiva y densificación.

Para cada área se determina un valor unitario por metro cuadrado mediante el método comparativo de mercado, utilizando indicadores como la media y la mediana de precios.

Históricamente, el avalúo fiscal equivale a cerca del 60% del valor comercial de un inmueble.

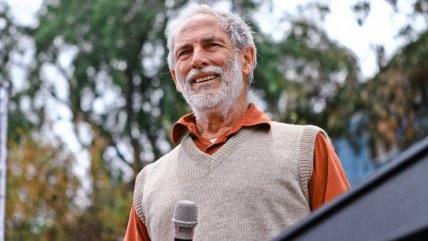

La presidenta del CPLT, Natalia González, subrayó que "la determinación del avalúo fiscal impacta directamente en el monto de las contribuciones que deben pagar las personas. Nuestro rol es garantizar que la ciudadanía acceda a esta información para evaluarla y, si lo estima, requerir mayores antecedentes mediante la Ley de Transparencia".

Reclamos y herramientas digitales

El SII también informó sobre los mecanismos de impugnación disponibles, que incluyen recursos administrativos en línea y presenciales, además de reclamos ante los Tribunales Tributarios y Aduaneros.

Asimismo, los contribuyentes pueden acceder a plataformas digitales como:

Todas ellas permiten revisar antecedentes y resolver dudas sobre sus propiedades.