¿Santiago, plaza financiera? Un comentario sobre al informe de Clapes UC

"Chile Exportador de Servicios Financieros", documento de trabajo publicado recientemente por Clapes UC, es relevante por su tema y su método. El tema es mejorar el sistema financiero chileno y fortalecer a Santiago como plaza financiera, si es posible, internacional. Es un punto en el que los economistas coinciden: contar con un sistema financiero que funcione bien significa bajos costos de financiamiento, seguridad para asumir riesgos y fluidez en la información relevante para invertir. Eso resulta decisivo para la prosperidad del país.

Su método también merece un reconocimiento. Se nos presenta un escenario coherente para el desarrollo de una industria particular en Chile (sí, las finanzas son una industria) con propuestas de reforma y un rol previsto para el Estado. ¿No sería deseable que todo sector industrial hiciera lo mismo? Sería la base de una política industrial que puede definir ejes estratégicos una vez que todos los sectores hayan expuesto su propia visión de futuro.

La nota propone una batería de reformas útiles sobre la organización del mercado, la innovación financiera y ciertos aspectos tributarios. No las repasaremos aquí en detalle. Nos limitamos a tres observaciones:

- El mercado financiero chileno puede mejorar, pero está lejos de estar atrasado

- La aspiración de convertir a Santiago en una plaza financiera regional, incluso internacional, chocará con límites muy fuertes, y la nota parece optimista en este punto

- Ella, en cambio, subestima una función importante de toda reforma del sistema financiero chileno: ser más capaz de canalizar un ahorro considerable hacia la inversión en Chile en lugar de hacia el extranjero

Una plaza financiera ya bien equipada

La nota menciona siete características de una buena plaza financiera, y se observa que Chile cumple cuatro de ellas de manera satisfactoria: instituciones sólidas; un marco regulatorio eficaz en materia financiera, herencia de las dolorosas crisis financieras de 1982 y 2008; una fuerte apertura internacional en comercio y en capital; y profesionales de calidad, especialmente en gestión de activos. Los últimos criterios considerados son una carga tributaria baja, terreno en el que Chile ya goza de una posición ventajosa en su zona geográfica, más aún cuando la "megareforma" apunta en esa dirección, incluso con el riesgo de estimular una competencia tributaria. Quedan la propia organización del mercado y la innovación, ámbitos en los que la nota identifica aspectos por mejorar, aunque cabe señalar que Chile a veces está a la vanguardia mundial, como ocurre en materia de pagos y moneda.

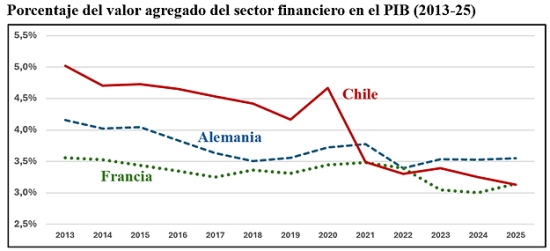

Prueba de ello es que el peso conjunto del sector financiero en la economía está lejos de ser insignificante. La nota compara, con cierto pesar, a Chile con Irlanda, Luxemburgo u Hong Kong, señalando un peso mucho menor del valor agregado del sector financiero en el PIB. Pero el siguiente gráfico ofrece una comparación más razonable, con Alemania y Francia.

Hoy, la finanza pesa entre 3 y 3,5% del PIB en los tres países. La proporción era mayor en Chile hace 10 años, cercana a 4,5%. Pero esa caída no afecta ni el sector de seguros ni él de servicios financieros y entre ellos los gestores de activos de las AFP.

Concierne únicamente a la banca, que sufrió la fuerte ola inflacionaria y su posterior reflujo en 2021-2023, en un contexto de tasas indexadas y bajo crecimiento del crédito. El autor pronostica un alza de esta proporción, a juzgar por el fuerte repunte bursátil reciente del sector bancario. También el IPSA tiene tres bancos entre sus cinco mayores capitalizaciones, algo inédito a nivel mundial. Esto es más bien una señal de la debilidad de los sectores no financieros que de la fortaleza de las propias finanzas.

¿Una plaza financiera regional, es una ilusión?

Pese a un entorno relativamente favorable y a un mejor desempeño que las de países vecinos, la plaza de Santiago no logra despegar a nivel internacional. Pero ¿no es este, acaso, un hecho de la vida difícil de contrarrestar? Siempre se puede lamentar no ser ni Irlanda ni Luxemburgo, pero el contexto es radicalmente distinto. Estos dos "modelos" están situados en el corazón de un conjunto económico, la UE, fuertemente integrado por el comercio y los flujos financieros, todo el contrario a América del Sur.

Su éxito provino del uso inteligente de lo que se conoce como arbitraje regulatorio y tributario: atraer capitales extranjeros ya muy móviles dentro de la zona mediante un marco, digamos, más benevolente. Una estrategia así supone, además, ser un país de tamaño pequeño, porque en un país así la baja en la tasa de impuesto es compensada ampliamente por el efecto volumen (proporcional al tamaño del país) de los flujos que ingresan. Un país grande -y Chile es un país bastante grande- no puede darse ese lujo.

Un buen uso del ahorro doméstico

Al haber basado el financiamiento de las pensiones en la capitalización individual plena, Chile cuenta con un sistema obligatorio de recaudación de ahorro de largo plazo. Si bien hay que lamentar el grave error -¿forzado?, ¿no forzado?- que fueron los retiros, el sistema mantiene un flujo regular e importante de ahorro colocado a largo plazo, que hoy acumula cerca de 70% del PIB.

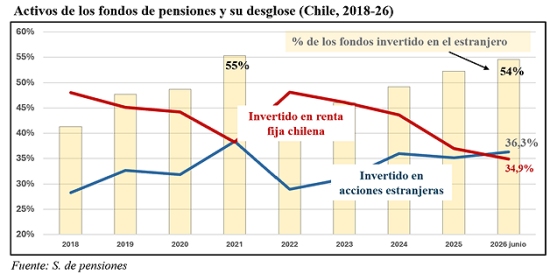

Pero ese ahorro se coloca en 54% en el extranjero, es decir fuera de Chile. Hoy en día esto es comprensible. En la organización financiera actual, simplemente no hay suficientes objetivos de inversión a nivel local, y si el país lo quisiera, no le faltaría financiamiento internacional, dada su buena calidad crediticia.

El siguiente gráfico describe bien esta realidad. Muestra dos cosas importantes: uno, un crecimiento que parece inexorable de la proporción del ahorro de pensiones que se localiza en el extranjero (barras amarillas); dos, el hecho de que los dos grandes bloques de estas colocaciones de ahorro, cada uno de alrededor de un tercio del total, sean las inversiones en títulos de deuda chilena (en rojo) y en acciones de empresas extranjeras (en azul). La parte invertida en empresas chilenas es muy pequeña. Sería deseable, en un mundo ideal, que un tercio del ahorro se dirigiera hacia empresas chilenas. (Se observa, de paso, que la gestión estratégica de los fondos consiste en desplazarse del componente "rojo" hacia el "azul" según la coyuntura de mercado).

En cierto modo, la situación de Chile es similar a la de la Unión Europea, la que describe dramáticamente el reciente informe Draghi: la UE dispone de un ahorro abundante, pero que tiende a colocarse en el extranjero, de preferencia en EE.UU. Draghi pone todo el peso del esfuerzo político en mejorar un mercado financiero de calidad a escala paneuropea. Es cierto que, al igual que Chile, Europa no tiene ninguna dificultad para financiarse en el extranjero, pero es siempre mejor evitar financiarse con fondos extranjeros que son menos estables, más volátiles y costosos que el ahorro de largo plazo del país.

Ahí radica el verdadero desafío del sistema financiero chileno, un punto sobre el cual el informe no dice una sola palabra. Sin negar las dificultades, se trata de hacer todo lo posible para que una masa mayor del ahorro chileno riegue las necesidades locales de inversión.

En ese sentido son posibles algunas reformas, algunas ya mencionadas por la nota: desarrollar el segmento de las midcaps (ayudar a la liquidez de los fondos de pensiones, incentivar, incluso por vía tributaria, el private equity y el venture capital. Hay que ampliar aún más los activos elegibles para los fondos de pensiones. Hay que darle nuevamente cuerpo al proyecto de AFIDE, es decir, a una entidad de capitales públicos y privados, con estatuto bancario, encargada de prestar y de tomar participaciones en el capital de las empresas chilenas.

Esa es la orientación estratégica que necesita el sector financiero en los próximos años.