¿Bajar el impuesto corporativo? Mal momento y eficacia cuestionable

El nuevo gobierno desea implementar una reducción del impuesto corporativo (IC) del 27 al 23% y volver a la integración al 100% de éste. Estas medidas parecen contar con un cierto respaldo de la comunidad de los economistas. Es cierto que tal reducción del IC tiene efectos de anuncio: "He aquí un gobierno pro-negocios", dirá el inversionista, lo que podría impulsar sus proyectos de inversión. Sin embargo, esta medida parece imprudente en el contexto presente de estrechez fiscal y sin muchos efectos de impulsión del crecimiento. ¿Por qué?

En primer lugar, representa una pérdida de ingresos de US$ 2bn. Pasado el entusiasmo inicial, el efecto positivo de la medida sobre el crecimiento solo sería plenamente visible en un horizonte de 10 años, según el informe del Comité de Expertos sobre Espacio Fiscal (nov. 23, "Comisión Marfán"). Durante mucho tiempo, solo el costo fiscal aparecerá. Por esta razón, la prudencia aconsejaría diferir la medida.

Es incluso probable que nunca veamos una ganancia fiscal. El mismo informe afirma que un punto menos de IC elevaría el nivel del PIB en 0,65% a largo plazo. Los cuatro puntos, de 27 a 23%, tendrían por tanto a aumentar el nivel del PIB de 2,6%. Los ingresos fiscales crecen aproximadamente al mismo ritmo que el PIB. Estos ascienden hoy a US$ 80bn. En 10 años, el aumento tributario sería entonces de... US$ 2bn (2,6% x 80), es decir, cero en términos netos.

Un efecto débil sobre el crecimiento

La estimación de 0,65%, muy citada, es más bien "del rango alto", como lo reconoce el propio informe. Algunos estudios, dice, concluyen en un efecto cercano a cero, sobre todo si se sustituye otro medio fiscal. No es difícil de entender por qué: los países desarrollados vivieron gran parte de la posguerra con tasas de IC superiores al 50%, registrando al mismo tiempo el crecimiento más elevado de su historia. En realidad, el grueso del efecto de la tasa del IC se observa sobre la competitividad externa del país, lo que explica, dicho de paso, la carrera a la baja de este impuesto durante los últimos 30 años especialmente en el marcado muy competitivo de Europa.

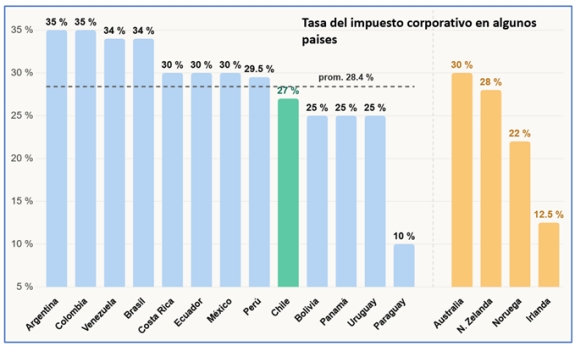

Ahora bien, el gráfico abajo muestra que Chile no se encuentra en una posición desfavorable dentro de su zona geográfica. Perú, Argentina y Brasil -a veces sus competidores más directos en el ámbito agrícola y minero- están por encima de Chile. Del mismo modo, Australia y Nueva Zelanda, dos países de referencia habitual para Chile, tienen tasas más altas.

Solo Paraguay, al igual que Irlanda en Europa, es muy agresivo con una tasa de 10%, dentro de una estrategia de parasitismo fiscal al interior del Mercosur (o de la UE para Irlanda). Pero tal estrategia sería contraproducente para Chile: perdería más por la reducción de la tasa de lo que ganaría en afluencia de capital. Y si Chile se arriesga, conviene no olvidar la dimensión estratégica: Perú o Argentina podrían responder igualmente, dejando a todos en el punto de partida, pero con menores ingresos fiscales.

No hay que olvidar que la industria del cobre -es decir, el grueso de las exportaciones- tiene una fiscalidad específica, y que el sector manufacturero es muy reducido en Chile, de modo que la rebaja del impuesto tendrá un efecto de estímulo muy débil sobre el PIB.

Entonces, la habitual comparación con el IC de los grandes países de la OCDE es más retórica que idónea en el caso de Chile.

Integración plena: una medida de cuestionable equidad

Chile ya introdujo la integración, a contracorriente de la mayoría de los países, pero solo ahora al 65% y no al 100% como lo desea el gobierno. (El régimen de integración permite al accionista imputar el IC pagado a nivel de la empresa contra los dividendos recibidos). Eso aumenta el costo fiscal con las mismas dudas que antes sobre su eficacia.

Pero dudas también sobre su equidad. Se argumenta que al no integrar al 100% se compromete la sacrosanta "equidad horizontal", pues quienes perciben un salario pagarían menos que quienes reciben rentas del capital. Pero es precisamente la equidad horizontal la que justifica la semintegración: el capital dispone de muchos más medios que el asalariado para disminuir sus ingresos reales (retención de utilidades, sobreestimación de costos, etc.).

Si se quiere favorecer la inversión y el crecimiento, hay medidas más específicas que la reducción de la tasa de IC. Por ejemplo, la fallida reforma Marcel de 2024 examinó una rebaja de dos puntos del IC, pero "para el desarrollo", es decir, a la condición que este ahorro sea invertido en medidas pro-productividad (ver el informe citado). También, se puede implementar ayudas focalizadas en la inversión en capital físico por ayudas directas o amortización acelerada.

Cabe esperar que el próximo debate legislativo pese bien los pros y los contras de esta propuesta, tanto en cuanto a su oportunidad en un contexto de tensión fiscal como a su eficacia económica.